縁もゆかりもない地方都市の信金から融資を受けて物件購入した方法とは?本部からの融資条件は予想以上の回答!!

このページでは、私にとって全く地縁もないエリアを営業拠点とする信用組合から融資を受けて物件を取得した際に、何を考え・何をしたかをまとめています。

不動産投資を考えている方の参考になれば幸いです。

もくじ

収益不動産サイトで見つけた物件

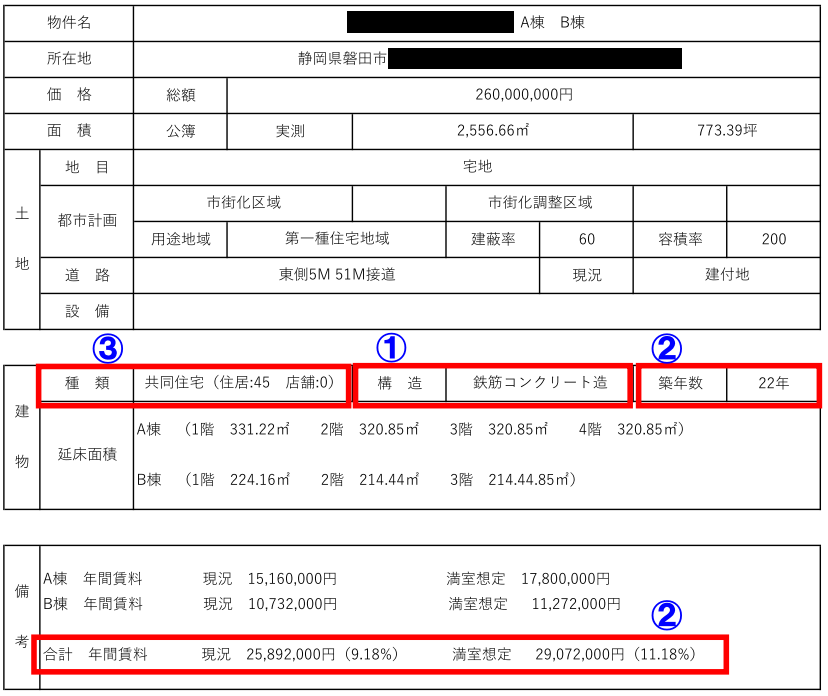

概要書

いつも利用している収益不動産サイトで、以下の物件を見つけました。

確認する項目は以下のとおりです。

- ①構造:「鉄筋コンクリート造」なのでOK

- ②利回り・築年数:「利回り10.36%」「築22年」(購入時)なのでOK

- ③種類:「店舗:0」なのでOK

毎日、物件情報を見ているので、この3点を確認したらすぐにでも検討してよい物件と判ります。

キャッシュフロー計算

私が、物件購入の判断をする際に計算するキャッシュフローの計算式は、以下のとおりです。

キャッシュフロー=実質収入-経費-年間借入返済

・実質収入=満室年間収入×85%

入退去や家賃下落を考慮して、満室年間収入の85%とします。

・経費=満室年間収入×20%

管理費,共用部分の公共料金,修繕費,固定資産税・都市計画税・エレベーター保守費が含まれます。

・借入返済は、エクセルのPMT関数を使って計算します。

合格物件の基準

上記のキャッシュフロー計算をして、1億当りいくらキャッシュフローが出るかで合格か不合格かの判断をします。

私が合格物件とする基準は、

1億当りのキャッシュフローが250万円を超える事

として設定しています。

このように、【物件を数値で見える化】することによって、ブレない投資判断ができるようになります。

この物件の判断基準

すると、この物件のキャッシュフローは以下となりました。

- 実質収入:2,900万円×85%=2,465万円

- 経費:2,900万円×20%=580万円

- 年間借入返済:1,204万円(金利1.2% PMT関数にて計算)

- キャッシュフロー:681万円

- 1億当りキャッシュフロー:261万円

となり、数値的には合格物件となります。

他物件でお世話になっている管理会社へヒアリング

次に、賃貸需要や家賃設定等の調査に入ります。

最終的には、物件現地に行って確認をしますが、この物件の隣町の浜松町に物件を所有していて、その物件の管理会社に電話でヒアリングをしました。

すると、

- この物件の管理は別の会社で行っているが、この物件に客付けしたことがある。

- そもそも、磐田市にはヤマハ,スズキ,河合楽器といった大企業やその関連企業があるので、賃貸需要はそこそこある。

- 隣の浜松市に勤務している人で磐田市内の賃貸マンションに住んでいる人も多い。

- この物件は、東海道本線より北側に位置しており問題ないが、南側の特に海が近い物件は、震災時の津波を心配する人が多く需要が薄くなる。

と、大きなネガティブ要因もなかったことから、銀行に融資の打診をすることにしました。

東京出身・在住の私にとっては、このエリアの物件を購入する際には、都銀から融資を受けることがまず頭に浮かびます。

開拓済の3行の都銀に融資打診

A都銀への打診結果

前述の浜松市に所有している物件は、A都銀から融資を受けて購入しています。

もともと、A都銀の融資エリアが政令指定都市の物件という条件のは知っていましたが、浜松市の物件の運営も良かったことから、「もしかしたら融資してくれるかも?」と思い打診しました。

すると、やはり政令指定都市以外はNGということで、あっさりとお断りされてしまいました。

B都銀への打診結果

次に、B都銀に融資の打診をしましたが、「前回の融資から期間が短く運営実績を見てからでないと融資できない。」ということで、こちらもお断りされました。

実は、このB都銀からは約9ヶ月前に別のエリアの物件で融資を受けていたのです。

やはり、前回融資を出した物件が、どういう運営状況になっているかを決算書等で確認しないと、次の融資の可否ができないというものです。

C都銀への打診結果

続いて、C都銀に打診しました。

この銀行には、過去に何度も融資の相談をしましたが、融資評価額が物件価格の60-70%ということが多く、経験上 厳しいと思っていました。

結果は、やはりこの物件の評価も18,000万円(物件価格の約70%)ということで、断念しました。

ただし、相談した銀行員は、収益不動産の知識もあり、電話した10分後に机上の融資評価額を出す位に優秀なので、この物件はダメでしたが、別の物件でこの担当者に相談しようと思いました。

売買仲介業者と作戦立案

都銀3行にあっさり断られてしまったので、売買仲介業者と作戦を考えました。

考えた作戦は3つあり、作戦内容と結果は以下のとおりです。

作戦1 新たにD都銀を開拓(ダメ元)

D都銀は収益不動産に対する融資はかなりハードルが高い事で有名なので、ダメ元の融資打診となります。

自宅近くの支店に電話で確認したところ「資産が上場企業の創業家レベルでないとNG」とのことで瞬間玉砕となりました。

作戦2 金利の高いE地銀に融資打診

このE地銀は、一度融資を受けていますが、金利が4.5%と高金利の銀行です。

前回融資を受けた物件は、利回り14.9%と高利回りの物件であったため、金利が高くてもキャッシュフローを確保できましたが、今回の物件で4.5%の金利では私のキャッシュフロー基準に達しないため、少なくとも2%以下の金利である必要があります。

早速E地銀に電話で確認したところ、どんなに頑張っても3%前後の金利しか提示できないとのことでしたので、E銀行からの融資を断念しました。

作戦3 物件の抵当権を調査

売買仲介業者から物件の謄本を取り寄せ、売主がどの銀行から融資を受けているかを調査しました。

すると、地元のH信金から融資を受けているということが判りました。

一般的には、信金・信組は営業・融資エリアとも狭く、地域密着型の金融機関です。

私が、このエリアに何か地縁などがあれば融資を受けられる可能性はありますが、東京出身・東京在住の私がこのH信金から融資を受けることは、通常ではありえない事です。

ですが、H信金に電話で融資打診することによる私のデメリットは、電話代のコスト位ですので、可能性が低いながら融資打診することにしました。

H信金へ打診

H信金から融資を受けるためのシナリオ

私と売買仲介業者で相談して、H信金には以下のシナリオで融資打診することにしました。

- H信金の抵当権が付いている物件が売りに出ている

- 他の投資家が購入したら他行から融資を受ける可能性が高い

- そうなるとH信金としての融資総額が下がる

- 一方で、私はH信金の営業エリアである浜松市に物件を持っている

- その物件所在地を本店とする新設法人を設立するのでその法人に融資して欲しい

- そうすればH信金としての融資総額も下がらないし、私も物件を購入でき、双方にメリットがある

つまり、H信金の営業エリアである浜松市の所有物件の住所を本店にした新設法人を作るので、その法人に融資して欲しいというものです。

この建付けならば、H信金の営業エリアにある法人への融資なので、H信金としても筋が通ることになります。

電話での感触

早速、上記のシナリオ通りにH信金の担当者に融資の可能性を問い合わせました。

すると、即答はできないが上司と相談の上、折り返し電話をする旨の回答がありました。

感触としては、全くダメというわけではなく、少なくともこの担当者は、納得感を持って私の話を聞いてくれました。

H信金の回答は?

3日程して、電話をした担当者の上司の方から、以下の回答をいただきました。

- 浜松市の物件住所を本店とした新設法人への融資は、あくまで支店レベルだが融資は可能との判断。

- ただし、本部に稟議を出した結果として、否決される可能性があることは承知して欲しい。

- ついては、本部に正式稟議を出すので、私の属性が判る必要書類を揃えて郵送して欲しい。

つまり、一応本部への稟議を出すという回答をいただきました。

H信金から求められた必要書類は、検討している物件の資料,私の免許証・保険証のコピー,確定申告書3期分,浜松物件の運営状況が判る資料等でしたが、全て私のパソコンに入っている情報でしたので、直ぐにプリントアウトしてH信金に郵送しました。

現地調査

建物調査

H信金から融資の可能性がある感触を得たので、次は現地調査です。

まずは、建物を調査します。

躯体に大きなクラックがないか?駐車場は戸数以上あるか?屋上防水はしっかりしているか?外壁塗装は剥げていないか?地盤沈下は大丈夫か?爆裂はないか?周りの環境で気になるものはないか?

これらの問題がない事を確認します。

空き部屋のリフォームの必要性の確認

現在の管理会社に同行してもらい、4つの空き部屋を全て確認して、客付けのためのリフォームの必要性を確認します。

このうち1部屋は、クリーニングをすれば、入居者を案内できそうでしたが、残りの3部屋はある程度のリフォームが必要と判断しました。

この3部屋のリフォーム費は、他の物件でリフォームした経験から、合計で50-60万円程度が必要と見積りました。

この程度のリフォーム費用であれば、物件購入後のキャッシュフローで十分回収できるので、購入が決まった際には即実施する旨を同行した管理会社の担当者に伝え、物件を後にしました。

賃貸需要等のヒアリング

前述のとおり、浜松市の物件の管理会社には、この物件の賃貸需要を聞いていますが、実際に直接他の賃貸仲介店にもヒアリングしました。

ヒアリングした結果は以下です。

- 東海道線の北側の賃貸需要は悪くない。

- 現在の募集条件であれば、近隣のライバル物件と遜色ない条件であり、入居者を案内しやすい。

- 2棟あるうちのB棟はシングル向け物件なので、法人の借り上げ社宅としての需要はかなりある。

- 広い駐車場の周りに雑草が生えっぱなしになっている。客付けにはそんなに問題ないが、定期的に刈り取ったほうが良い。

というものでした。

浜松物件の管理会社の言う通り、賃貸需要があるエリアであることが確認できました。

H信金の稟議結果

オーバーローン

H信組に私の属性資料を送ってから、2週間程経ったある日、H信金から稟議結果について連絡がありました。

その結果は、

- 融資額:28,000万円

- 金利:0.9%

- 融資年数:25年

- その他:毎月10万円の積み立て

というもので、物件価格26,000万円に対して、+2,000万円のオーバーローンです。

フルローンの場合でも、仲介手数料,登記費用,不動産取得税,火災保険等の諸経費で物件価格の10%程度の2,600万円を手持ち資金から捻出する必要があります。

しかし、オーバーローン分の2,000万円で、これらのほとんどをカバーできます。

もちろん、毎月10万円の積み立ても、全く抵抗感はありません。

大満足の融資条件を勝ち取ることができました!

キャッシュフロー計算

上記の融資条件をもとに、キャッシュフローを計算します。

- 実質収入:2,900万円×85%=2,465万円

- 経費:2,900万円×20%=580万円

- 年間借入返済:1,251万円

- キャッシュフロー:634万円

- 1億当りキャッシュフロー:226万円

融資額が多くなったので、当然キャッシュフローは若干下がりますが、何といってもオーバーローン分で諸経費の大半を賄えるので、手持ち資金を温存することができるのは、本当に大きな収穫です。

売買契約・金銭消費貸借契約・決済

売買契約

売買仲介業者とは、捺印前に契約条件を詳細に確認し、売買契約を締結しました。

H信金から融資内諾を得ていましたが、売買仲介業者から「念のため融資特約を付けておきましょう!」とのことでしたので、万が一に備えて、特約付きの契約としました。

金銭消費貸借契約・決済

通常、決済(引渡し)は、金消契約して数日から2週間後となります。

今回は、私にとっては初めての経験となりますが、金消契約と決済を同時に実施しました。

いつもの決済作業と一緒で、粛々と作業が進んでいきます。

約2時間程して、金消契約~決済まで完了し、無事この物件の大家となることができました。

まとめ

この物件を購入できた要因

縁もゆかりもない信金から融資を受けることは、通常であれば、物凄くハードルが高いです。

ただ、以下の2点があった/できたからこそ、ハードルの高い融資を受けれたと思います。

- 隣町の浜松市に物件を持っていた

- H信金にしっかりとした融資シナリオを提示できた

不動産は孤独な投資

今回は、静岡県の物件の購入に関して、記事にしてきましたが、不動産投資はとても奥が深いものです。

まだまだ、書きたい事は山ほどありますし、ここまで読み進めた方の中には「もっと不動産投資について知りたい!」「絶対失敗したくないので、やり方を詳しく教えて!」と思われている方もいると思います。

そんな方のために、無料の電子書籍をプレゼントしています。

この書籍は、この記事には書ききれなかった不動産投資で陥りがちなワナなどがまとめられており、初心者の方が読んでも判りやすく書かれています。

また、書籍やメールを読み進めていくうちに、不動産投資について基礎から応用まで網羅することができますので、不動産投資であなたの目標や夢を実現する手助けになればと思っています。

不動産投資は孤独な投資です。不動産投資に関して、相談する人がいない方は、失敗しないためにも読んでいただけると幸いです。

電子書籍の登録は以下のボタンを押してください。

一読いただけると嬉しいです。

ここまで読んでいただいて、ありがとうございました。

他の物件の購入に関しても記事にしています!

都銀を活用して持ち家率の高いエリアの物件を購入!ヒアリングの結果を受けて3ヶ月で満室に!拒否された配偶者からの連帯保証!?

所有物件の管理会社からの物件紹介!本命と思っていた都銀の融資評価額はいくら?本来使いたくなかった政府系銀行から融資を受けた理由は?

\ SNSでシェアしよう! /

ポイントオタクによるお得なポイント情報の注目記事を受け取ろう

− ポイントオタクによるお得なポイント情報

− ポイントオタクによるお得なポイント情報

この記事が気に入ったら

いいね!しよう

ポイントオタクによるお得なポイント情報の人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう!

この記事をSNSでシェア