都銀の融資評価額で指値交渉を実施!銀行の融資枠より規模の小さい物件をあえて購入した理由は?

「都銀から融資を受けて物件を購入する」ことは、東京出身・東京在住の私のような不動産投資家にとっては、重要な融資戦略となります。

今回は、浜松市の物件を都銀から融資を受けて購入した際に、やった事・考えた事をお伝えしたいと思います。

不動産投資を考えている方の参考になれば幸いです。

もくじ

A都銀の開拓

都銀を開拓する必要性

私は不動産投資を開始した当初から、地方の物件を購入する方針としていました。

しかし、東京出身・東京在住の私にとっては、全く地縁のない地銀や信金等の金融機関を活用することは困難となります。

なので、都銀の開拓は絶対必要なものとなってきます。

都銀の中でも、収益不動産の融資に積極的な銀行と、そうでない銀行があります。

私は、収益不動産への融資に取り組んでいるA都銀を開拓することにしました。

まずは電話で融資条件を確認

銀行員にアポイントをとって面談する前に、おおまかなA都銀の融資条件を確認することにしました。

こうすることで、その支店の融資の姿勢が確認できますし、もし融資に前向きな姿勢でない場合には、別の支店をあたることが出来るので効率的になります。

幸いにも、勤務先の近くにある支店に電話したところ、A都銀の融資基準を満たせばフルローンも可能との回答を得る事が出来ました。

A都銀の融資条件は以下のとおりです。

| 項目 | 条件 |

| 融資エリア | 政令指定都市 |

| 融資額 | 1物件当り最大3億円 |

| 金利 | 1.0%~1.5% |

| 融資年数 | 法定耐用年数-経過年数(ただし最長30年) |

A都銀の開拓用の物件

物件情報

A都銀の面談の際には、上記条件にあった物件を持ち込んで相談した方が、より細かく条件を聞けるので、A都銀の条件にあうサンプル物件を検索しました。

まずは、いくつかの売買仲介業者に、「政令指定都市」「鉄筋コンクリート造」「利回り10%程度」の物件がないか問合せしました。

そして、ある売買仲介業者から以下の物件の提案がありました。

確認する項目は以下のとおりです。

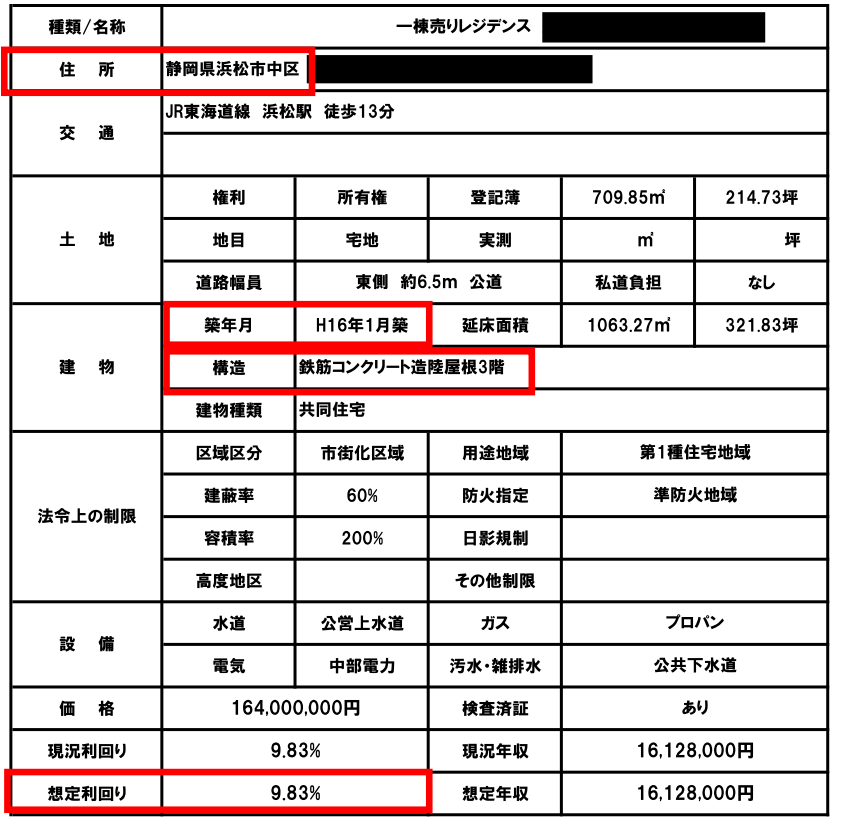

- 物件所在地:「静岡県浜松市(政令指定都市)」なのでOK

- 構造:「鉄筋コンクリート造」なのでOK

- 築年数:「築9年」(購入時)なのでOK

- 利回り:「9.83%」なので許容範囲

キャッシュフロー計算

私が物件を購入する際のキャッシュフロー計算式は、以下のとおりです。

キャッシュフロー=実質収入-経費-年間借入返済

・実質収入=満室年間収入×85%

入退去や家賃下落を考慮して、満室年間収入の85%とします。

・経費=満室年間収入×20%

管理費,共用部分の公共料金,修繕費,固定資産税・都市計画税・エレベーター保守費が含まれます。

・借入返済は、エクセルのPMT関数を使って計算します。

合格物件の基準

上記のキャッシュフロー計算をして、1億当りいくらキャッシュフローが出るかで合格か不合格かの判断をします。

私が合格物件とする基準は、

1億当りのキャッシュフローが250万円を超える事

として設定しています。

このように、【物件を数値で見える化】することによって、ブレない投資判断ができるようになります。

この物件のキャッシュフロー計算

すると、この物件のキャッシュフローは以下となりました。

- 実質収入:1,612万円×85%=1,370万円

- 経費:1,612万円×20%=322万円

- 年間借入返済:679万円(PMT関数にて計算)

- キャッシュフロー:369万円

- 1億当りキャッシュフロー:224万円

となり、数値的には合格にはあと一歩といった物件ですが、A都銀の開拓用の物件としては十分な数値です。

A都銀への初回訪問結果

持参した資料

訪問時に、持参した資料は以下となります。

- 物件資料(概要書,レントロール,固定資産評価証明書)

- 自己紹介資料

自己紹介資料は、略歴(氏名,生年月日,居住地住所,職歴,家族構成),確定申告3期分,免許証・保険証コピー,金融資産一覧(家族分も含む)を準備しました。

A都銀の担当からは、「ここまで資料を揃えて面談した人は初めてだ」と驚かれました。

机上の評価は、1週間程で出るとのことでしたので、銀行を後にしました。

支店内での融資評価結果

約束通り、1週間程してA都銀から連絡がありました。

あくまで机上の評価で、支店内の判断との前提ですが、融資額:15,400万円,金利:1.2%,融資期間:30年とのこと。物件価格が16,400万円なので、頭金1,000万円が必要となります。

物件価格が15,400万円になった場合のキャッシュフロー計算

仮に、A都銀の融資額である15,400万円まで物件価格が下がったとすると、この物件のキャッシュフローは以下となりました。

- 実質収入:1,612万円×85%=1,370万円

- 経費:1,612万円×20%=322万円

- 年間借入返済:609万円(PMT関数にて計算)

- キャッシュフロー:438万円

- 1億当りキャッシュフロー:285万円

これなら私の投資基準としているキャッシュフローが確保できることとなります。

早速、売主に価格交渉することにしました。

売主への価格交渉

売主に価格の相談

売買仲介業者を通じて売主に、A都銀から15,400万円の融資の内諾を得た旨を伝え、価格が下がらないかを確認してもらいました。

売買仲介業者の感触は、どうなるか判らないが、とにかく伝えるとの回答でしたので、しばらく結果を待つことにしました。

売主の回答は?

5日程して、売買仲介業者から、売主の意向として以下を伝えられました。

- 売買仲介業者からA都銀に連絡し、融資の内諾や確度を直接確認する

- A都銀からの融資が固い感触が得られれば、要望通りの15,400万円に応じる

- ただし、引渡しは来月末までに完了することが条件

1も2も問題ありませんが、3はハードルが高い条件です。

というのも、A都銀の融資の正式承認は、通常3~4週間程かかります。

来月末までは、残り4週間程ですので、ギリギリとなります。

売買契約締結

売買仲介業者からA都銀に融資の確度を確認してもらい、売主も納得したとのことだったので、売買契約を締結しました。

もちろん、融資特約の条件付きです。

こっそりと売買仲介業者に、なぜ来月末までの決済が必要かを確認したところ、売主の本業の業績が悪く、資金繰りのために物件を売却して本業の運転資金に充当したい意向があることが判りました。

つまり、売り急いでいたため、指値に応じたものと思われます。

現地調査

現地調査は、売主との価格交渉と併行して実施しました。

物件調査

まず、建物は築9年と比較的築浅でしたので、非常に綺麗です。

クラックはないか?爆裂はないか?入居は資料通り満室か?各戸の電気メーターは動いているか?などを確認します

次に土地を調査します。境界線,越境もしっかりと確認でき、地盤沈下もありません。

最後に周辺環境の調査です。近くにスーパーやコンビニもあり、入居者の利便性も良いようです。大きな河川もなく氾濫の危険もありません。

物件調査は問題ない結果となりました。

ヒアリング

物件の管理会社や駅周辺の賃貸仲介店を訪問し、賃貸需要や家賃設定等の募集条件を確認します。

各賃貸仲介店からは、

- 浜松駅から徒歩圏内の物件なので、駐車場は戸数分は必要ない。

- 綺麗な物件なので入居者に人気がある

- 現在の募集条件なら案内しやすい。

- 室内はコンクリートむき出しのデザイナーズマンションだが、好みが分かれる。

- WIFIインターネットがないので、あったほうがより客付けしやすい。

というコメントがありました。

この時点で、もし購入できたら、WIFIインターネットを導入する方針としました。

A都銀に融資の正式申し込み

申し込んだ融資額は?

物件を購入する際には、以下の諸経費が必要となります。

- 仲介手数料

- 登記費用

- 火災保険

- 不動産取得税

これらの諸経費は、物件価格の10%程必要になり、今回の物件価格が15,400万円なので、1,500万円程度が必要となります。

そこで、A都銀には物件価格15,400万円+諸経費1,500万円の合計16,900万円で融資の申し込みをしました。

A都銀の担当者からは、そこまでの額に達しない可能性はあるが、本部に掛け合ってみるという心強いお言葉をいただきました。

もったいないのでは?

実は、この担当者からは何度も以下のようなコメントをいただいていました。

- この物件を購入すると、少なくとも1年間は当行から融資はできなくなる。

- 1物件当り3億円の融資が検討できるのに、それより小さい物件を検討のはもったいないのでは?

しかし、私はキャッシュフロー基準を超えた物件であれば、規模の大小は気にしないつもりで不動産投資を始めましたので、担当者の方には丁重に、この物件を検討する旨を伝えていました。

A都銀の本部承認の結果

本部承認までの時間はヤキモキしましたが、融資申し込みから3週間程で、A都銀の担当から本部承認結果を伝えられました。

- 融資額:15,900万円

- 金利:1.1%

- 融資期間:30年

16,900万円の申込金額には達しませんでしたが、物件価格+500万円のオーバーローンとなり、大満足の結果です。

物件引渡し

決済

決済はA都銀の支店で行いました。

今回は、連帯保証人がいないので、売主・買主(私)・それぞれの仲介業者・銀行担当者・司法書士の6人で粛々と決済作業が進みます。

約1時間程で無事決済が終わりました。

当初は、A都銀の開拓用と思っていた物件でしたが、購入まで漕ぎつけられて本当にラッキーな思いです。

物件周辺の賃貸仲介店に挨拶

実は、決済前に3部屋立て続けに退去が決まったということもあり、物件周辺の賃貸仲介店に大家が替わった挨拶回りを兼ねて、客付けの依頼をすることにしていました。

東京駅でお土産を沢山買って、賃貸仲介店に回ります。

大家が替わった事を覚えてもらうために、顔写真付きの名刺を作成し、賃貸担当の営業さんに配りまくりました。

もちろん、名刺には携帯番号も書いていたので、入居者から家賃交渉が入った時などいつでも電話対応できるようにしています。

その後、2ヶ月程で空いていた部屋にも入居者が決まり、満室にすることができました。

まとめ

この物件が購入できた決め手

むやみやたらに指値をするのではなく、A都銀からの融資内諾額をもとに、売主と価格交渉したことが最大の要因と思います。

また、このA都銀からは「1棟あたり最大3億円まで融資可能」と言われていましたなかで、あえてそれより規模の小さい物件を購入しました。

せっかくなので3億円クラスの物件を買った方がよかったんじゃないか?と思われるかもしれませんが、私のキャッシュフロー基準にあった物件だったから、迷うことなく規模の小さい物件でも購入を決断することができたと思います。

不動産は孤独な投資

今回は、静岡県の物件の購入に関して、記事にしてきましたが、不動産投資はとても奥が深いものです。

まだまだ、書きたい事は山ほどありますし、ここまで読み進めた方の中には「もっと不動産投資について知りたい!」「絶対失敗したくないので、やり方を詳しく教えて!」と思われている方もいると思います。

そんな方のために、無料の電子書籍をプレゼントしています。

この電子書籍は、この記事には書ききれなかった不動産投資で陥りがちなワナなどがまとめられており、初心者の方が読んでも判りやすく書かれています。

また、書籍やメールを読み進めていくうちに、不動産投資について基礎から応用まで網羅することができますので、不動産投資であなたの目標や夢を実現する手助けになればと思っています。

不動産投資は孤独な投資です。不動産投資に関して、相談する人がいない方は、失敗しないためにも読んでいただけると幸いです。

電子書籍の登録は以下のボタンを押してください。

一読いただけると嬉しいです。

ここまで読んでいただいて、ありがとうございました。

他の物件の購入に関しても記事にしています!

都銀を活用して持ち家率の高いエリアの物件を購入!ヒアリングの結果を受けて3ヶ月で満室に!拒否された配偶者からの連帯保証!?

所有物件の管理会社からの物件紹介!本命と思っていた都銀の融資評価額はいくら?本来使いたくなかった政府系銀行から融資を受けた理由は?

\ SNSでシェアしよう! /

ポイントオタクによるお得なポイント情報の注目記事を受け取ろう

− ポイントオタクによるお得なポイント情報

− ポイントオタクによるお得なポイント情報

この記事が気に入ったら

いいね!しよう

ポイントオタクによるお得なポイント情報の人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう!

この記事をSNSでシェア